- Wypełniasz formularz online

- Otrzymujesz gotowe oferty

- Wybierasz najlepszą ofertę

- Spotykasz się z agentem

- Podpisujesz dokumenty

Pytania czytelników

5 pytań o assistance medyczne

- Pytanie Czytelnika: Co oznacza indeksacja składki?

- Czym jest doubezpieczenie, czy trzeba się doubezpieczyć po każdej szkodzie?

- Czego szukasz? Ubezpieczenia? Informacji? Nasza infolinia Ci pomoże!

- Jakie są obowiązki ubezpieczonego związane bezpośrednio z wystąpieniem szkody?

Ubezpieczenie na całe życie

2009-12-01 09:54 wtorek

Dawno dawno temu pojawił się zamysł, aby stworzyć ponad towarzystwami ubezpieczeniowymi instytucję edukacyjną kształcącą dziennikarzy oraz zwykłych obywateli w zakresie podstaw wiedzy ubezpieczeniowej. Ale jak to bywa z wszystkimi dobrymi pomysłami, wilki je zjadły. A dziennikarze …

Tak, jak zapowiedzieliśmy w „Czy umiemy liczyć nasze pieniądze” (cz. III) nie należy się dziwić, jeżeli doradca zaproponuje jako zabezpieczenie finansowe na emeryturę, nie produkt inwestycyjny, ale....np. ubezpieczenie na życie. Poniżej próba uzasadnienia dlaczego.

Życie, jak twierdzą mądrzy ludzie i artyści , jest chorobą śmiertelną przenoszoną drogą płciową.

A więc jeżeli jest coś absolutnie pewnego na tym świecie to to że kiedyś umrzemy.

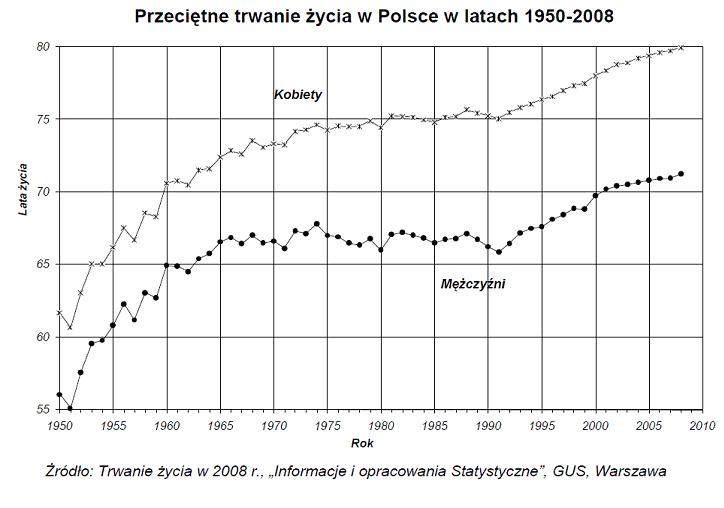

Czy nastąpi to za rok czy za 50 lat, tego nie wie nikt. Wiadomo natomiast z tablic długości życia opracowywanych każdego roku przez Główny Urząd Statystyczny, ile przeciętnie żyje w Polsce mężczyzna, a ile kobieta.

Najdłużej żyją w Europie Islandczycy i Szwajcarzy (prawie 80 lat) najkrócej Rosjanie – niespełna 61 lat.

Poniższy wykres obrazuje, jak szybko - od czasu II wojny światowej wzrosła średnia długość życia:

A kiedy już umrzemy pozostawimy po sobie osobę/osoby których byt w mniejszym lub większym stopniu zależał od naszych dochodów.

Zawsze są tylko dwie możliwości: albo żyjemy za krótko albo za długo.

Jeżeli za krótko - pozostawiamy żonę lub męża na których barkach spoczywa obowiązek wychowania dzieci.

Jeżeli z kolei za długo - brak nam i rodzinie pieniędzy na leki, na opiekę, często na żywność.

A gdyby tak zaproponować rozwiązanie dla obu tych przypadków?

Załóżmy, że znaleźlibyśmy bank, który byłby skłonny udzielić nam kredyt w wysokości 5 letnich naszych domowych wydatków. Kredyt ten miałby być uruchomiony i środki wypłacone naszej rodzinie w sytuacji kryzysowej: gdyby nas zabrakło. My zobowiązalibyśmy się jedynie do spłacania przez całe życie niewielkich rat (na poziomie kilku procent).

Jeżeli nam się nic nie stanie i dożyjemy sędziwego wieku, kiedy to chcielibyśmy odebrać wpłacone pieniądze, bank nam je odda i to jeszcze z oprocentowaniem.

Jaka byłaby to kwota?

Gdybyśmy zaczęli „spłacać kredyt” już w wieku dwudziestu lat, przy założonym zysku 5% i indeksacji 3% (która przeciwdziała inflacji) około dwa razy większa od tej, którą wpłaciliśmy. Gdybyśmy zaczęli w wieku trzydziestu lat - o 50% wyższa od kwoty wpłaconej do banku.

Ten kredyt to polisa, a spłacane raty – składki.

Naszym celem jest zawsze przekonanie klienta, aby mając rodzinę kupił polisę „do końca życia”.

Dlaczego jest to takie ważne?

W Polsce ok. 90% zamężnych kobiet zostaje wdowami. Ich sytuacja finansowa jest często tragiczna. Muszą żyć z często niezbyt wysokiej emerytury, walcząc z rosnącymi z roku na rok kosztami utrzymania.

Gdyby natomiast wielce nieodżałowany Mąż zostawił po sobie swojej wieloletniej małżonce sumę ubezpieczenia (to samo dotyczy Żony w stosunku do męża) to przynajmniej każdy miałby zapewniony byt do końca życia, a często też ich dzieci i wnuki miałyby pieniądze po Rodzicach.

W taki właśnie sposób zbudowanych zostało wiele amerykańskich fortun. Także niektórych naszych rodaków, którzy w XIX i XX w. przybyli do Ameryki za chlebem. Opowiedziano mi kiedyś historię polskiego szewca, którego jedynym majątkiem jaki zabrał z ojczyzny były szewskie narzędzia. Zaczął od reperowania butów na ulicy. Po jakimś czasie stać go było na wynajęcie maleńkiego warsztatu. W tym warsztacie odwiedził biednego polskiego szewca dobry agent ubezpieczeniowy. Umiał przekonać, szewc kupił polisę. Po ojcu syn, po synu wnuk - już Amerykanie – otrzymywali wypłaty sum ubezpieczenia i je inwestowali a sami się ubezpieczali. Kolejny potomek polskiego emigranta - dziś właściciel fabryki obuwia – przyznaje, że impulsem do rozwoju rodzinnego biznesu była dla jego dziadka wypłata sporej jak na owe czasy kwoty z ubezpieczenia pradziadka. Odtąd pamiętam, że ubezpieczenia są niezbędne w szczególności rodzinom finansowo słabszym.

Ta historia uczy, że nie może być tak, jak jest dzisiaj, że agenci ubezpieczeniowi udają, że sprzedają ubezpieczenie na życie, a klienci, chcąc mieć święty spokój i pozbyć się doradcy - łaskawie „coś” kupują - no i mają spokój. Trudno jednak oczekiwać, że za dwa czy trzy pokolenia wypłaty z polis większości Polaków pozwolą komuś na założenie fabryki obuwia.

W 2007 roku średnia wypłata z polis życiowych wynosiła … 23 000 zł!..

JA JUŻ MAM POLISĘ. NIECH PANI MI GŁOWY NIE ZAWRACA!

Tak, tak, to nie żaden żart ani chochlik drukarski. Tak mamy ubezpieczonych klientów. A dzisiaj, jaka jest średnia wysokość polisy życiowej? Poniżej 80 000 zł!

Oznacza to, że w razie śmierci głowy rodziny wdowa będzie mogła pobierać rentę kapitałową w wysokości ok. 400 zł!

Dużo pieniędzy!

Minimalna suma ubezpieczenia, jaka w ogóle ma sens to pięciokrotność rocznych wydatków rodziny. To znaczy, że jeśli rodzina wydaje miesięcznie 4 tys. zł każda ze stron powinna mieć ubezpieczenie na ok. 240 000 zł (w małżeństwach wyższa suma dla tego z małżonków, który więcej zarabia). To jest minimum.

My zalecamy minimum 6-8 krotność rocznych zarobków, a więc w tym przypadku 288 000 zł.

Dobrze zabezpieczona rodzina to taka, gdzie ubezpieczona jest na ośmio- lub dziesięciokrotność rocznych wydatków, ponieważ w razie nieszczęścia tylko taka polisa może zapewnić utrzymanie poziomu życia z okresu, kiedy żyli oboje rodzice.

Jeśli giną oboje, np. w wypadku - co się niestety zdarza (a uposażonym zastępczym jest dziecko/dzieci) pozwala to na wypuszczenie w świat wykształconych młodych ludzi.

Klienci bardzo nie lubią, kiedy proponujemy wykonanie profesjonalnej analizy finansowej. Wówczas wychodzą wszystkie braki w planowaniu finansowym rodziny na dziś i na przyszłość. Pęka wtedy kokon strefy komfortu psychicznego, w jakim żyli dotychczas i całkiem traci ważność hasło dostępu „ja już mam grupową polisę na życie w firmie”.

Zresztą temat ubezpieczeń grupowych poruszymy w jednym z następnych odcinków, bo to kolejny ciekawy temat.

A więc na pewno grubo ponad 95% Polaków , którzy posiadają polisy życiowe jest kompletnie niedoubezpieczonych. Więcej: ich rodziny nie mają podstawowego zabezpieczenia finansowego.

Można temu zaradzić. W następnym odcinku pokażemy jaką mamy koncepcję rozwiązania tego problemu.

Zainteresowanych tą tematyką zapraszamy też na naszą stronę http://www.agent.aviva-warszawa/pl.

Maciej Lichoński

Sprawdź:

Wpisz szukane słowo

Nasze serwisy:

| www.ubezpieczeniaonline.pl | Ubezpieczenia online | Ubezpieczenia przez Internet. Kup online ubezpieczenie samochodu, na życie, zdrowotne, nieruchomości, na wakacje, na narty, NNW, dla przedsiębiorców, inwestycyjne, ochrona prawna. |

| www.ubezpieczeniazyciowe.pl | Ubezpieczenie na życie | Wszystko o ubezpieczeniach na życie. Zamów ubezpieczenie na życie, Korzyści z ubezpieczenia na życie, Ceny ubezpieczeń na życie, Czym jest ubezpieczenie na życie? Oblicz składką ubezpieczenia na życie. |

| www.rankingubezpieczennazycie.pl | Ranking ubezpieczeń na życie | Ranking Ubezpieczeń Ochronnych - zabezpiecz Twoje życie i zdrowie. Ranking Ubezpieczeń Oszczędnościowych - oszczędzaj na emeryturę. Na co zwrócić uwagę wybierając polisę na życie? |

| www.ubezpieczeniemieszkania.pl | Ubezpieczenie mieszkania | Zamów ubezpieczenie nieruchomości u 5 agentów lub kup ubezpieczenie mieszkania online. Wypełnij formularz, oblicz składkę i kup polisę. Polisa na e-maila! |

| www.ubezpieczenienanarty.pl | Ubezpieczenie na narty | Ubezpieczenia na narty i snowboard. Poradniki narciarskie. Oblicz składkę ubezpieczenia na narty i snowboard. Kup ubezpieczenie narciarskie online. |

| www.ubezpieczenienarciarskie.pl | Ubezpieczenie narciarskie | Porównaj ubezpieczenia narciarskie online i dopasuj najlepszy wariant ubezpieczenia dla siebie. Ubezpieczenia na narty daję Ci komfort spokojnych i bezpiecznych wojaży po stokach narciarskich. |

| www.ubezpieczenieturystyczne.com.pl | Ubezpieczenie turystyczne | Porównaj ubezpieczenia podróży online, dopasuj najlepszy wariant ubezpieczenia dla siebie i kup polisę turystyczną online. Ubezpieczenia na wakacje - podróżne, ubezpieczenie na wyjazd. |

| www.polisaturystyczna.pl | Polisa turystyczna | Porównaj ubezpieczenia turystyczne online, wybierz najlepszy wariant ubezpieczenia dla siebie i kup polisę turystyczną online. Ubezpieczenia na wakacje - dla Ciebie i Twojej rodziny. |

| finanse.rankomat.pl | finanse.rankomat.pl | Porównaj produkty bankowe i sprawdź ranking kredytów gotówkowych oraz ranking kredytów hipotecznych. Najlepsze produkty bankowe w internecie. |